2021.08.13

生命保険について

みなさんこんばんは!グラウベンです。

台風の影響から全国各地で雨が続いていますね。

うだるような暑さに嫌気がさしていたのに、いざ雨が続くとあの青い空が恋しくなります。本当に自分勝手な人間だなぁとつくづく思います。。。笑

さて、ここ数回のブログでは「病気やケガに備える」をテーマに公的保障についてお話をさせていただきました。「障害年金」「傷病手当金」「失業保険」これらは日頃私たちが支払っている社会保険料等から支払われる公的保障です。

これとは別に民間の保険があります。今日はその民間保険の中で最も基本的な「生命保険」に触れていきます。

生命保険の必要性

私たちの家庭生活は、一般的に定期的な収入と支出の連続で成り立っています。そのため、一家の働き手の死亡や入院などが発生した場合、働けなくなることによる収入への影響、入院等による支出への影響など、収入と支出のバランスが崩れてしまいます。

しかし病気や事故などはいつ何時発生するか誰にも分かりません。災害だってあります。

一方で長生きした場合についても、いつまでも十分な収入があるとは限りません。このように私たちは一生を通じて収支のバランスが崩れる危険と隣り合わせで暮らしています。よって、これらの危険に対して事前に十分な準備をしておく必要があり、これらに備えるために公的保障や民間の保険というものが存在します。

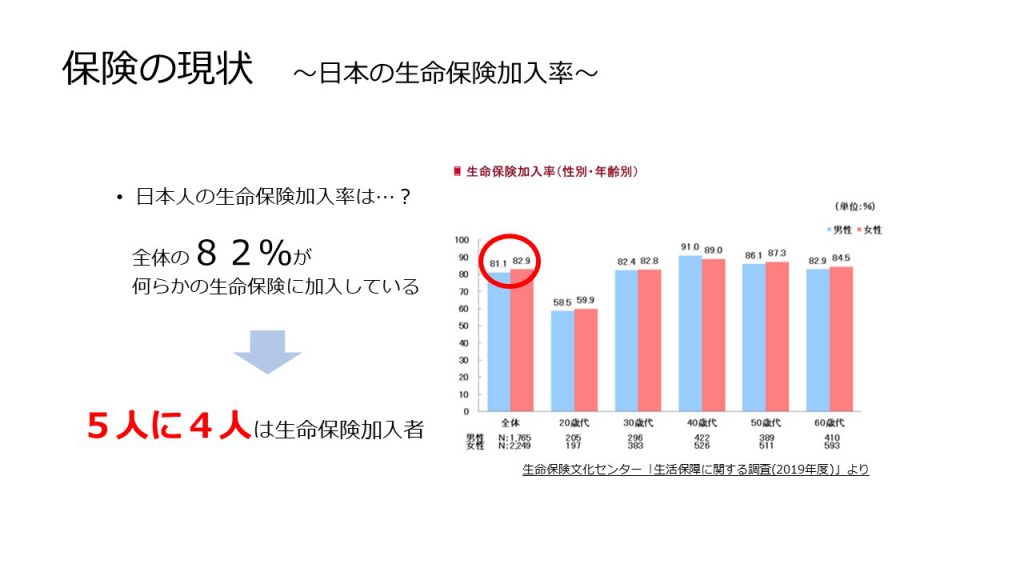

生命保険の現状

2019年度末時点で個人保険の保有契約件数は1 億 8,748 万件(前年度比 103.4%)、保有契約高は 829 兆 9,003 億円(同 97.8%)です。

生命保険文化センターによる調査では2019年時点で日本人の82%(5人に4人)が生命保険に加入しています。個人的には思っていたよりも沢山の人が加入しているんだなぁと驚きました。

みなさんはこの数字を聞いてどんな感想でしょうか?

公的保障と生命保険

日本は「皆保険制度」をとっているため、みなさんは既に保険に加入しています。

例えば体調を崩して病院に行った際、保険証を提出すれば大抵の治療費は本来かかった費用の3割負担(年齢や条件によって異なる)で済んでいるはずです。それでも高額になってしまう時には「高額療養費制度」というものがあります。その他にもこれまでにご紹介した障害年金や傷病手当金など「働けなくなったとき」の保障も用意されています。

どんな内容だっけ?と思った方は前回までのブログを是非確認してみて下さい。

しかし、生活状況や家族構成など各家庭には様々な事情があり、家族に何かがあった際にこの公的保障だけでは不十分である場合もあります。これを補填するために存在するのが民間の保険です。つまり、強制的に加入している公的保険の補償内容では「足りない部分」と補う存在です。(だからこそまずは公的保険の保障内容を理解することがとても大切です。)

中でも生命保険とは、人の生死に関して掛けられる保険です。

生命保険の種類

数多くの商品が存在している生命保険ですが、どのような場合に保険金(※1)が支払われるかという違いから基本的には以下の3つの種類に分類することができます。

・死亡保険

・生存保険

・生死混合保険

※1 保険金とは、保険契約の対象である保険事故が起こった場合に、 保険者 (保険会社等)から支払われるお金のこと。

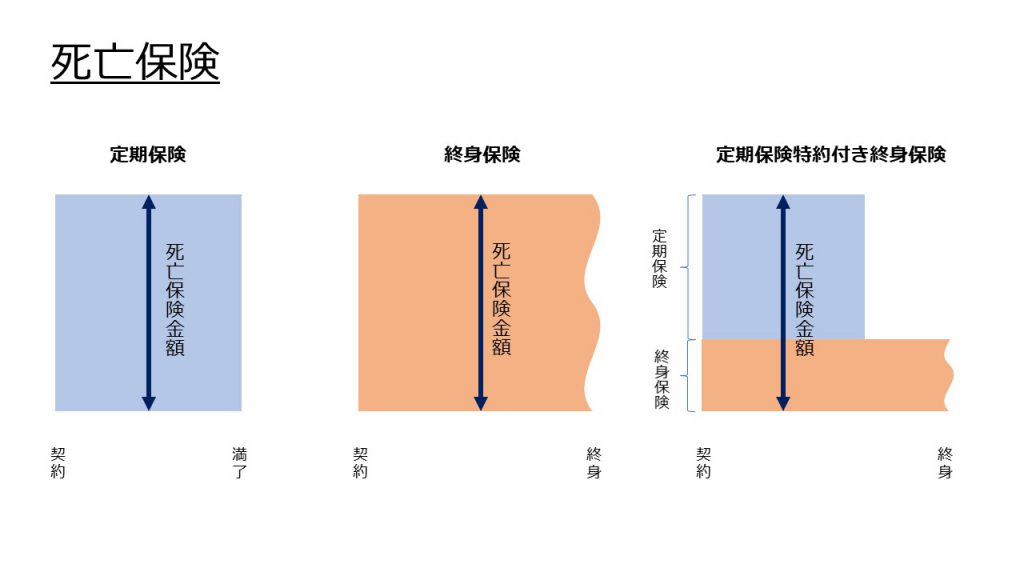

1、死亡保険

被保険者(※2)が死亡または高度障害になった場合に限って保険金が支払われる保険のことを言います。死亡保険の中でも期間を定めているものを「定期保険」といい、保険期間が被保険者の一生にわたるものを「終身保険」といいます。

また、この終身保険に定期保険を上乗せしたものを「定期保険特約付き終身保険」といいます。

※2被保険者とは、保険契約の対象となっている人物のこと。

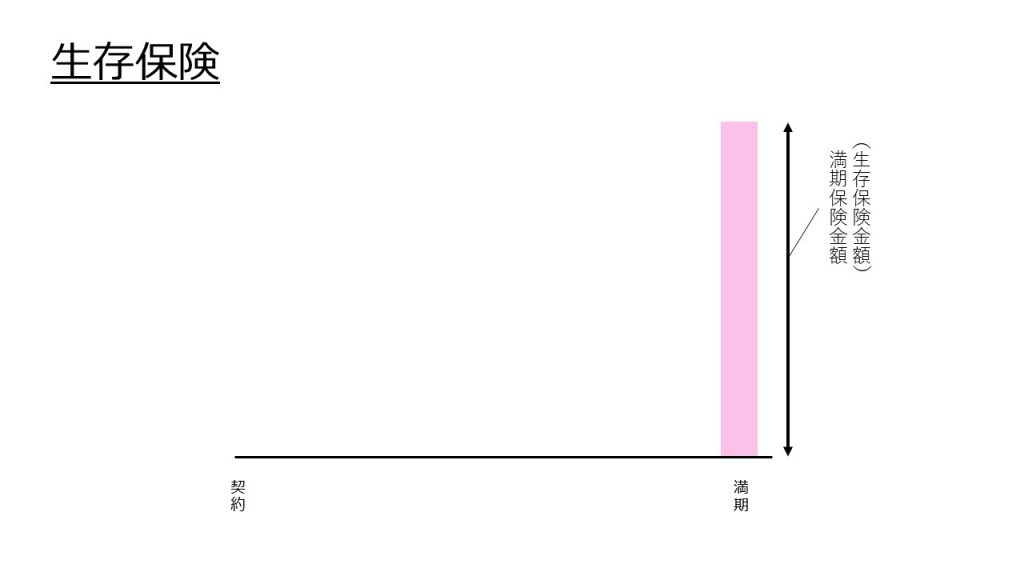

2、生存保険

契約してから定められた期間が満了するまで被保険者が生存していた場合にのみ保険金が支払われる保険のことを言います。具体例としては「年金保険」などが挙げられますが、純粋な生存保険として存在しているものは非常に少なく、このあと説明する生死混合保険のように死亡保険と組み合わせた保険として多く存在しています。

年金保険は、生存保険金を年金形式で分割して受け取れるものとなっており、一定期間もしくは終身に渡って所定の金額を受け取ることができる保険です。

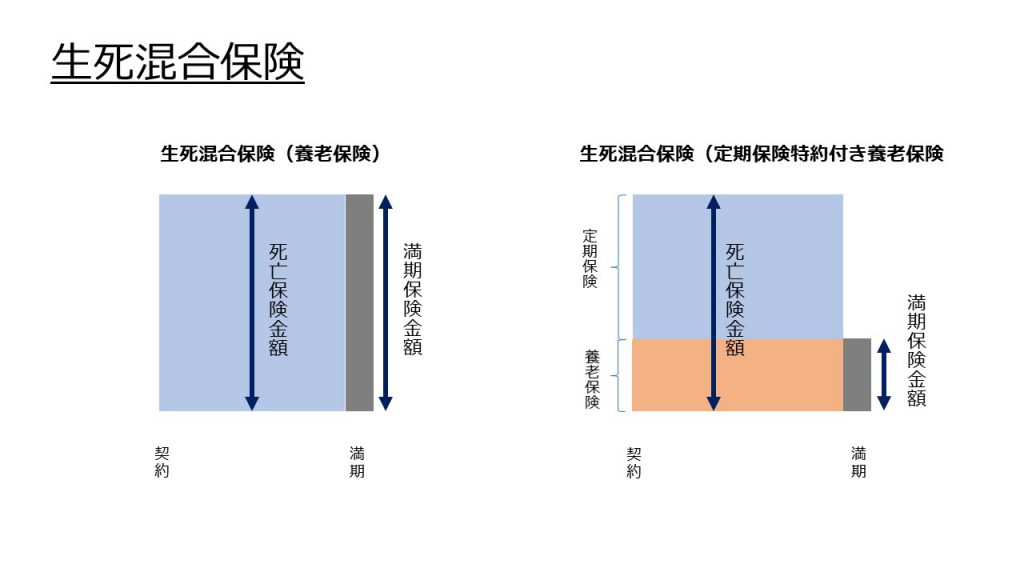

3、生死混合保険

死亡保険と生存保険を組み合わせた保険のことを言います。被保険者が保険期間中に死亡または高度障害になった場合、もしくは保険期間満了まで生存した場合に保険金が支払われる仕組みになっています。死亡保険金と生存保険金(満期保険金)が同額のものを養老保険と言います。

また、この養老保険に定期保険を上乗せしたものを定期保険特約付養老保険といいます。この保険は満期保険金よりも死亡保険金を大きく設定することが可能となります。

その他の保険

上記に記載した保険の他に一般的に知られている保険としては病気やケガを主な保険事故とする「医療保険」や「傷害保険」、その他「介護保険」といった生死以外の部分に関わるものも存在します。

医療保険の一つである「がん保険」や傷害保険の一つである「自動車保険」などは、皆さんの中でも馴染みがあるのではないでしょうか。

まとめ

生命保険には大きく3つの種類があり、保障の目的に合わせてどの保険を利用するのかを決定する必要があります。「万が一のこと」がないに越したことはないですが、それに備えておく必要があるのも事実です。まずは仕組みについて正しく理解しておきましょう。

余談ですが、生命保険は福沢諭吉が欧米の保険制度を紹介したことが発端となり日本で広まったと言われています。福沢諭吉…凄いですね。

人間は遠い昔からみんなで支えあって生きてきました。大きな集団で行動していた過去からその集団の単位は小さくなって現在に至っています。そんな今も昔もお互い助け合って生きていく「相互扶助」の理念によって保険は成り立っています。まぁ、保険だけじゃなくて私たちの生活そのものも助け合いで成り立っていますよね!

どんなときも「困ったときはお互い様だよ」と手を差し伸べられるそんな人間でいたいなぁとふと思った2021年お盆です。

では、また来週~!