2021.06.25

インフレに備えよう!

こんにちは!

6月も後半に入りましたね!もうすぐ2021年の半分が過ぎようとしています。

このままだと後半もあっという間に過ぎ去ってしまいそうですね。

まだまだコロナの影響で自由に過ごせなさそうですが、めげずに張り切っていきましょう!

さて、本日のブログは先週の続きです!

先週はインフレについてお話しました。 72の法則、覚えていますか?

「なんのことだろう?」となっている方はコチラから先週のブログをチェック↓↓

⇒ コチラ ⇐

大なり小なりこれからも物価上昇(インフレ)が起こるという前提の下では、人生におけるお金の計画(ファイナンシャルプラン)に関してもこれを考慮する必要があります。

皆さんどうでしょうか?物価が上がることを見越して計画を立てていますか?

100万円を持っていても物価が上昇し続けた20年後にはその100万円は今の90万円の価値になっているかもしれません。そのままで大丈夫…?

〇現金大好き!貯金大好き、日本人!

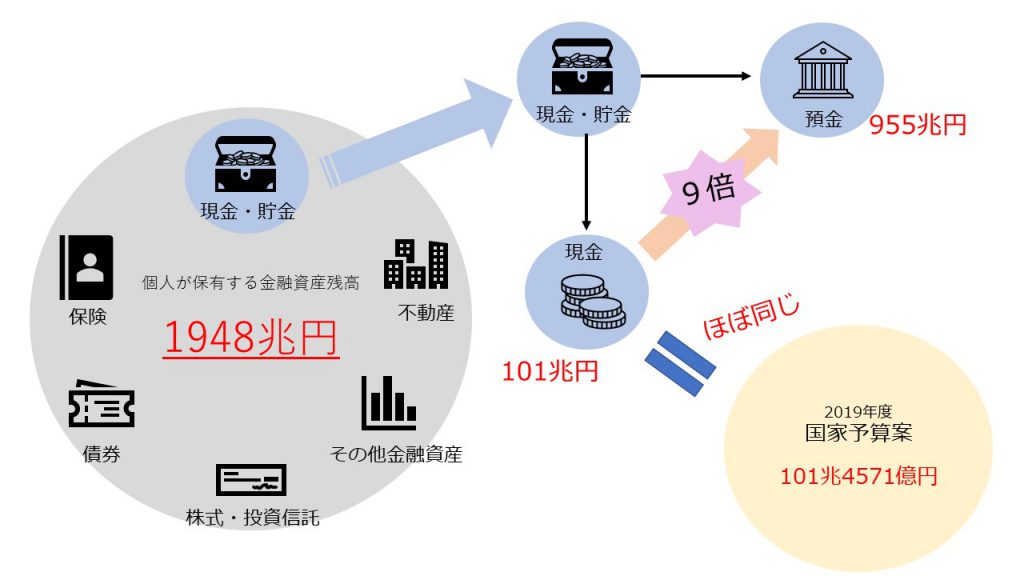

日本銀行の発表によると2020年12月末時点で個人(家計)が保有する金融資産残高が1948兆円に達しました。

そのうち「現金・預金」は1056兆円を占めるそうです。(内、預金が955兆円、現金が101兆円)

2019年度の国家予算案(一般会計の総額案)が101兆4571億円だったので、国民が個人で持っている現金を全部かき集めると国家予算と同じくらいの金額になるということです。凄くないですか?現金ですよ?皆さんそんなにタンス預金しているんですか!?笑

預金はその9倍強です。凄い額だなぁ…。

〇ステージに合わせた資産の形

背景としては高齢者の方が自身の生活に備え「現金・預金」を中心に保有していることが挙げられるようです。

確かに高齢者の方はこれから先を見越してお金を蓄えていくというよりは、これまでに蓄えてきたお金を使って生活していくステージにいる場合が多いので、すぐに使える現金や預金をたくさん保有している方が便利かと思います。

では、働きながら将来に向けて資産を形成している現役世代にとってはどうでしょうか?

〇普通預金の金利

現役世代の場合は同じように「現金・預金」という形でお金を保有していると(直近で使用するものに関しては問題ありませんが)将来に向けた資産はインフレの影響をもろに受けてしまいます。

これは先週もお話しした通り物価の上昇が起こることによりお金の価値が下がってしまうからです。

頑張って1000万円を貯めても、使う頃には900万円の価値になっているかもしれません…。

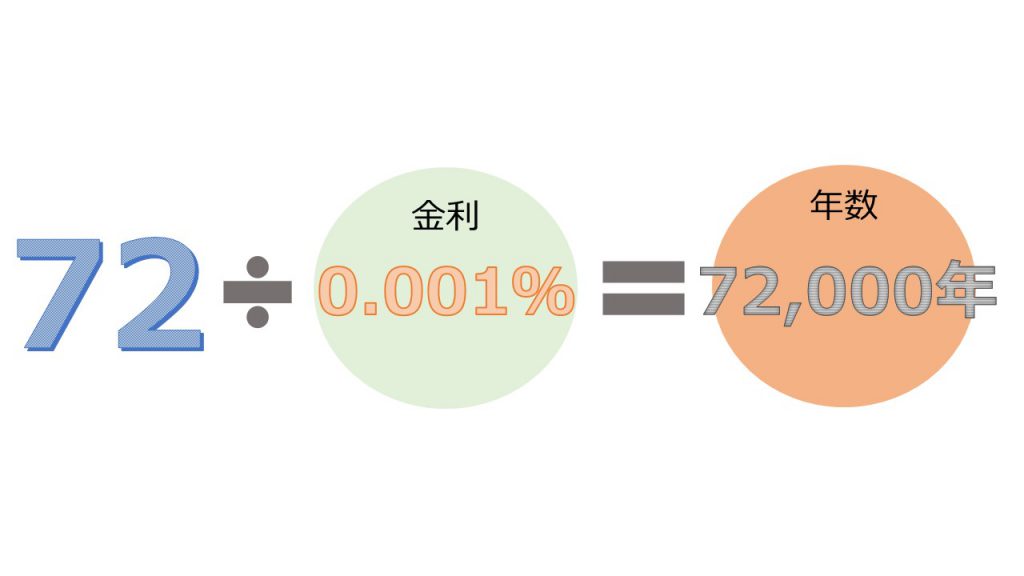

預金に関して言えば、預けると利息が支払われお金は増えますが、いわゆるメガバンクの金利が現状0.001%です。(金融機関によって異なります。)

つまり、100万円預けて10円の利息が受け取れるということです。

先週お話しした「72の法則」を使うと、元本が2倍になるのはなんと72,000年後です。笑

そんなに長生きする自信ある人いますか(;;)? 物価上昇には到底追いつけそうもありませんね。

ということで「現金・預金」でお金を貯めるだけでは物価上昇に備えることは難しそうです。

〇貯める+増やす

現金大好き!預金大好き!な日本人ですが現在の預金金利を考えると、現役世代は特に将来も見据えて「貯める」だけではなく、プラスアルファで「増やす」ことを考える必要がありそうです。

増やすとは言え、投資や株はハードルが高いし…というあなたには過去に紹介した確定拠出年金(iDeCo)やNISAがおススメです。こちらのブログについても是非確認してみて下さい!

⇒ 確定拠出 ⇐

⇒ NISA ⇐

現金や預金だけに偏らず、その他で「お金に働いてもらう」資産も取り入れていきましょう!

〇まとめ

今回は先週に続きインフレについてお話しをしました。

現金・預金大好きな日本人ですが、お金を預けておくだけではなく「増やす」ことも考える必要がありそうです。ちなみにこれは余談ですが、バブル時(1980年4月頃)は郵便貯金の定額貯金(3年以上)で金利が8%だったらしいです…。笑

9年で倍になるなんて…羨ましい…。

とはいえ我々の時代は預金金利に期待ができないので、自分たちの力で増やしていきましょうっ!

今の自分の状況を整理して目標を決めたい方、不安や困っていることがある方はいつでもご相談下さい^^