2021.06.04

確定拠出年金ってこんな制度!

みなさんこんにちは!

6月に突入しましたね。いかがお過ごしでしょうか?

グラウベン本社がある愛知県では緊急事態宣言が延長されており、みんなが過ごしやすい日常への恋しさが日に日に増すばかりです…。

さてそんな中ではありますが、今回は『確定拠出年金制度』を取り上げその内容に触れていきたいと思います!

確定拠出年金について

確定拠出年金とは拠出された掛金とその運用収益との合計額をもとに、将来の給付額が決定する年金制度です。

厚生労働省HPより

拠出金額を決定し、運用商品の中から加入者自身が運用商品を決定します。運用商品は預貯金、投資信託、保険商品等から選択することになります。

「老後のお金を自分達でも頑張って準備してね!そのためにちょっと優遇するからさっ^^」と国が取り入れた制度です。どのような優遇が待っているかは後から説明したいと思いますが、確定拠出年金制度は要約すると【老後に必要となるお金を準備するための制度】です。

そのため、原則として60歳までは引き出すことができません。

確定拠出年金制度導入の背景

確定拠出年金制度はなぜ導入されたのでしょうか?

日本には公的年金制度があり、原則65歳以降は老齢年金が給付されます。この公的年金制度については以前のブログでも取り上げましたね! ブログは ⇒コチラ⇐

少子高齢化が進む日本では年金財政は年々厳しくなっており、給付される年金のみで老後の生活費を賄うことが厳しくなっていくことが予想されます。そのため国は年金だけを頼りにすることなく、個人が自分自身で老後資金の不足分を準備していってほしいと考えています。

また企業としても不況が長く続き利益が出しにくい中で、決まった金額を年金として社員に支払うには難しいため企業年金制度の継続は非常に厳しい状況となっていました。

そして個人の面からは転職が一般的となりつつある世の中で、1つの会社で運用されるが故に勤続年数が短いと受給額も少額となりがちな企業年金ではなく、転職をしても継続して持ち運べる(=ポータビリティの高い)企業年金制度が必要となっていました。

このような事情から、個人が自身の責任で運用することができる確定拠出年金制度が導入されることになりました。

確定拠出年金の種類

確定拠出年金には大きく分けて2つのパターンが存在します。

掛け金を事業主(会社等)が拠出する企業型DC、加入者本人が自分自身で拠出する個人型DCです。

DCとはDefined Contribution Planの略で日本では確定拠出年金を意味します。

個人型DCを別の名でiDeCo(イデコ)と呼びます。

【企業型DC】

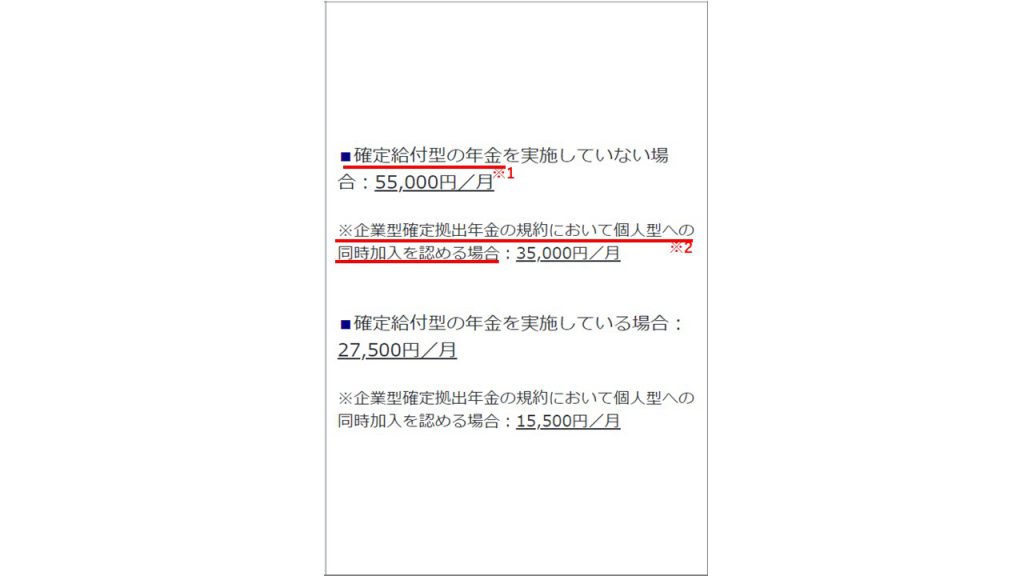

企業型の確定拠出年金は事業主が掛け金を拠出します。企業型年金規約の承認を受けた企業のみで実施が可能であるため、自身の勤めている会社が承認を受けている企業であることが前提となります。対象者は企業に勤務する従業員全員となります。

拠出する金額については各条件に応じて上限が決められています。拠出限度額に関しては下記の図の通りです。

※1確定給付型の年金とは厚生年金基金、確定給付企業年金、石炭鉱業年金基金、私立学校教職員共済を指しており、これらに加入している場合は拠出限度額が減額されます。

※2規約において企業型と合わせて個人型への同時加入を認めている企業もあります(=マッチング拠出)自身の企業が対応しているかどうか不明な場合は、企業の担当者に確認する必要があります。

近年では企業年金制度や退職金の代わりとして企業型DCを取り入れる企業も増えてきています。

【個人型DC】

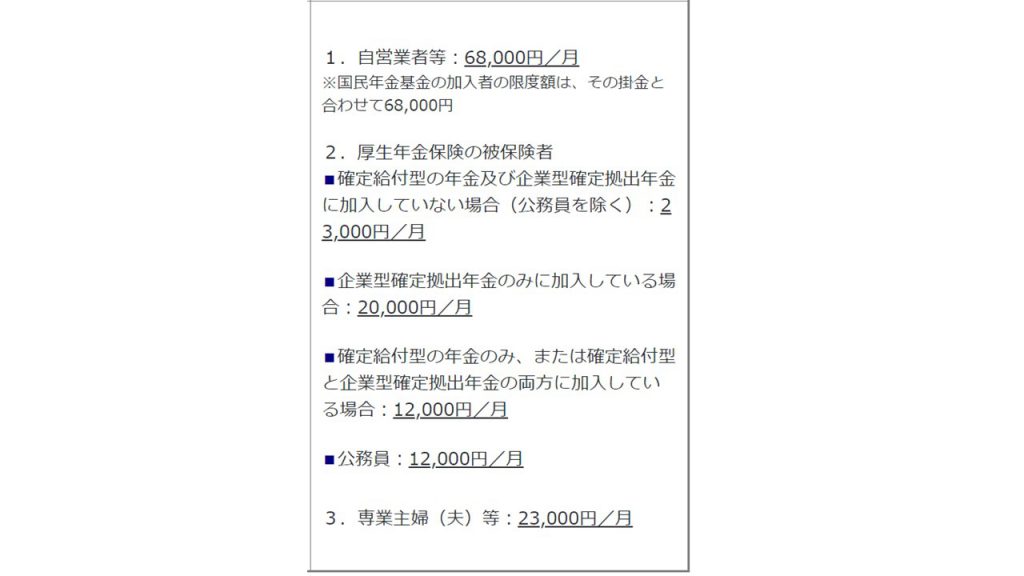

個人型の確定拠出年金は加入者自身が掛け金を拠出します。対象者は下記の通りです。

- 自営業者

- 厚生年金の被保険者

- 企業型DC未加入企業に勤めている従業員

- 企業型DCに加入しておりマッチング拠出が認められている企業の従業員

- 公務員や私学共済制度の加入者

- 専業主婦(夫)

拠出する金額については企業型DCと同様に条件に応じて上限が決められています。

拠出限度額に関しては下記の図の通りです。

確定給付型の年金、企業型DCいずれも未加入の会社員の方がiDeCoを始める場合の拠出限度額は

23,000円/月となります。

優遇とは?

初めにお話しした「老後のお金を自分達でも頑張って準備してね!そのためにちょっと優遇するからさっ^^」の優遇とはどんな内容なのかについてお話しします。

優遇されるポイントは大きく2点あります。

その1:拠出する掛け金が非課税となる

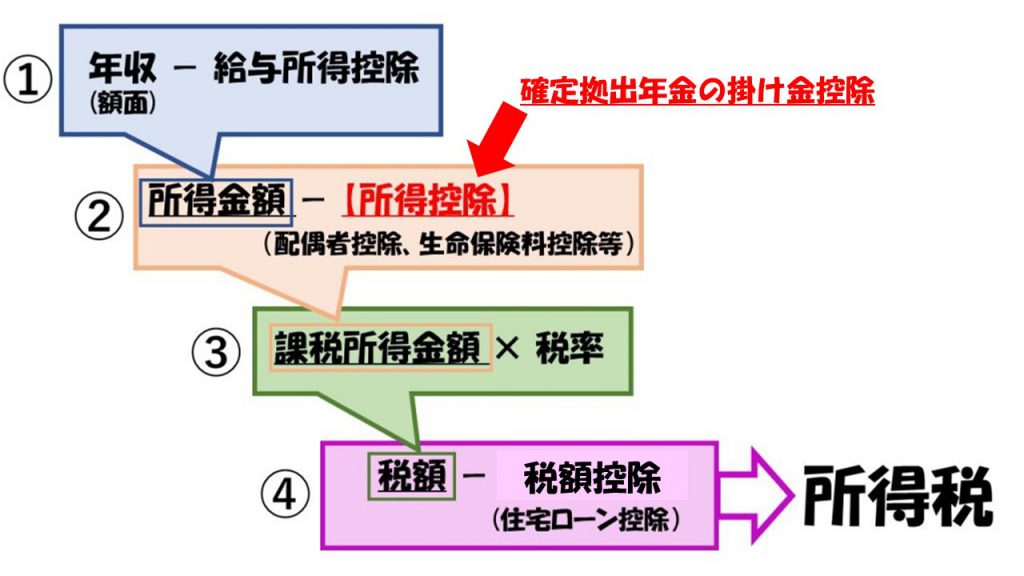

確定拠出年金に拠出した掛け金は所得控除の対象となります。

以前、住宅ローン控除を説明する際に使用した画像を下記に貼り付けました。この画像内②にある所得控除に該当するという訳です。

税額を計算する際の課税対象となる金額から、確定拠出年金に使用した金額を全額なかったこととして差し引いてくれるのです。

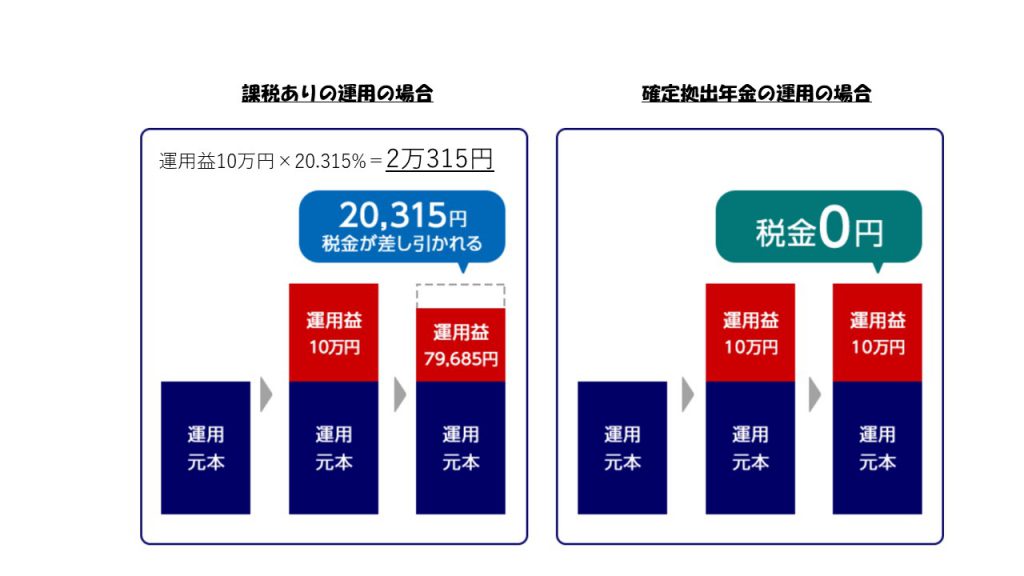

その2:運用益が非課税になる

投資信託や預金で運用し、利息を含む運用益がでた場合には、そこから税金(税率は2021年現在で20.315%)が差し引かれます。一方で、iDeCoで運用した場合には運用益に対して税金がかかりません。

具体例)利息・運用益に税金がかかる運用とiDeCoでの運用の比較

例えば運用益が10万円の場合・・・・

つまり、掛け金として使用したお金は税金の対象から差し引かれ、得た利息や利益に税金が課されないという特別待遇されている制度なのですっ!!!!

まとめ

非常に長くなってしまいましたが、みなさん確定拠出年金(iDeCo)についてご理解いただけましたでしょうか?

確定拠出年金(iDeCo)には投資信託等の元本が保証されていない商品も存在するため、商品選定や保有期間、手放すタイミングによっては掛け金よりも最終受け取り金額の方が少なくなってしまうという可能性もゼロではありません。また、確定拠出年金の年金資産は原則として60歳になるまで引き出すことができない点も留意しておく必要があります。

また、2022年には加入可能年齢の拡大や掛け金、各条件の変更等を含む法改正が行われるので要チェックですね☆

税制優遇などもあることから「お得だよ」「やった方がいいよ」という話を聞くことが多い制度ではありますが、まずは内容を正しく理解し、自分にとってはどうするのがいいのかを考えてみましょう^^

ご質問やご相談があればいつでもコチラからお問合せ下さい!