2021.06.11

NISAって何がお得なの!?

みなさんこんにちは!

毎日暑い日が続いていますね。

会社の窓から外を見る度にもう夏が来たのかな?梅雨はどこへ行ったのかな?と思ってしまいます。衣替えした方がいいのか迷っている今日この頃です。

さて今日は先週のブログで取り上げた「確定拠出年金」と同じく最近話題の「NISA」についてお話ししたいと思います!

「NISAお得だよ~!」って聞くけど…何がお得なの????

という疑問にお応えして…今日は結論から先に…

NISAの最大のメリットは運用益が非課税になることです!!!

今「??」となった方もブログを読んで納得していただけるように説明していきたいと思いますので、是非最後まで読んでみて下さい。

運用益って何だ?

「運用益が非課税」と言われても…そもそも【運用益】とは?

運用益とは資産の運用(投資商品の購入等を含む)によって得られた利益のことを指します。

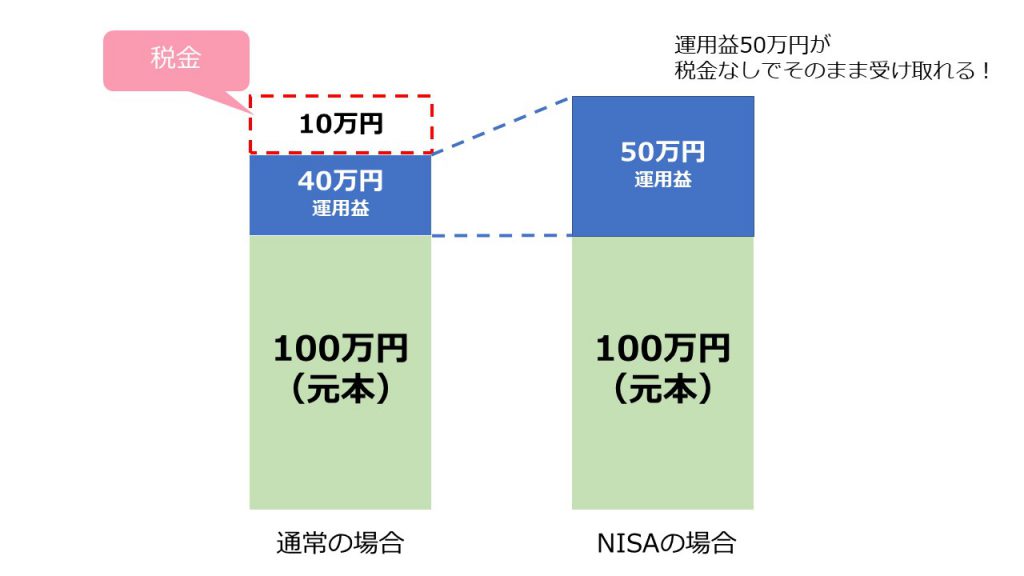

例えば100万円で買った株を1年後に150万円で売却した場合、運用益は(150万円-100万円=50万円で)50万円となります。

運用益は課税対象

通常、資産を運用して得られた利益には税金がかかります。

お給料と一緒ですね…(;_;)

一生懸命働いて稼いだお金に所得税がかかるのと同様に、運用で得た収益にも税金がかかります…。

通常の場合、税率はおおよそ20%(厳密には20.315%)となります。

先程の例の場合、運用益が50万円だったので50万円×20%=10万円となり10万円程度が税金として徴収されてしまいます。その結果、手元に残る運用益は40万円程となります。

NISAは非課税

ところがこの取引をNISAの口座で行うと、運用益が非課税扱いとなります。

つまり税金がかからないので先程の例で言えば50万円をまるまる手にすることができます。

これが一番初めに話した「運用益が非課税になる」というNISA最大のメリットです。

NISAの種類

NISAには大きく3種類があります。

日本に住む成人を対象とした一般NISAと積立NISAの2種、0歳~19歳を対象としたジュニアNISAが1種類です。

一般NISAとつみたてNISAは選択式となり同時に利用することはできません。

この2つの大きな違いは一般NISAが【高額(120万円/年)×短期間(5年間)】であるのに対してつみたてNISAが【少額(40万円/年)×長期間(20年間)】である点です。

自身のお金事情や、資産運用の目的に応じて選択することができますね。

例えば30歳の人が自身の老後資金準備を目的に利用するのであればつみたてNISAでコツコツと運用する、5年後に夢のマイホームを購入する予定で頭金を準備するために一般NISAで運用するなど目的に応じて使い分けることができます。

もちろんどのような商品で運用するかによっても向き不向きがありますが、ここでは割愛します。

確定拠出年金との違い

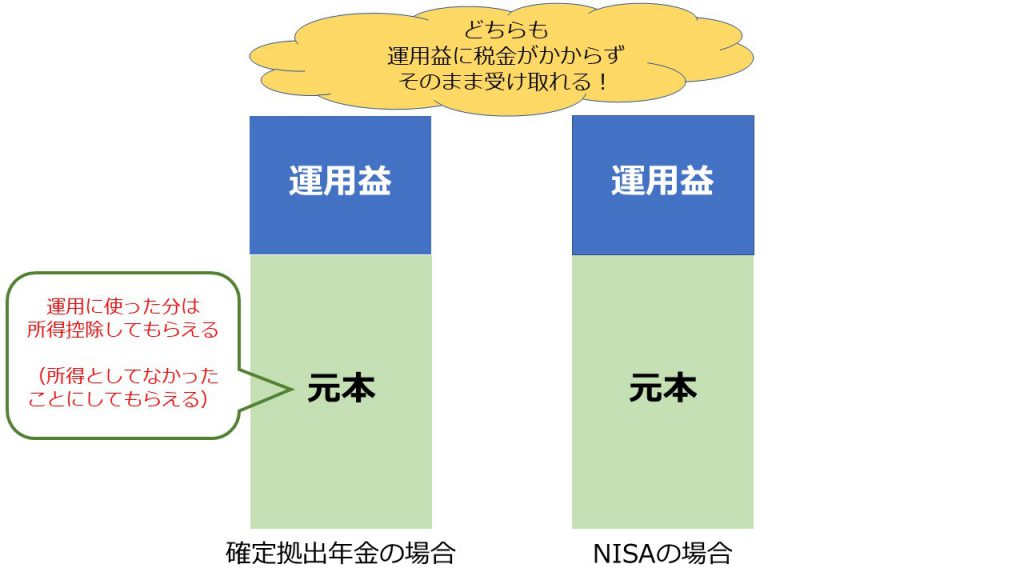

先週のブログで取り上げた確定拠出年金との違いは大きく2つあります。

1.掛け金の控除がない

確定拠出年金では拠出金の全額が所得控除となりますが、NISAにはこのルールは適用されません。

あくまで運用によって得られた利益についてのみ非課税となります。

例えば、ある一定所得がある人は確定拠出年金制度の方が税制優遇の面では恩恵が大きいですが、専業主婦(夫)などの所得がない人の場合は所得控除の意味がないので大きな差はないかもしれませんね。

2.資産が拘束されない

確定拠出年金は原則60歳まで引き出せませんが、NISA口座は引き出し期間の制限がありません。

一般NISAの5年、つみたてNISAの20年はあくまで最長を指しており、それよりも短い期間で引き出すことも可能です。そのため、資産の拘束性はありません。

※ジュニアNISAの場合、原則18歳までは払い出しができないため要注意

注意点

ここまで聞いて「え、お得じゃん!絶対やった方がいいし、始めよ~」と思った方、

ここで注意点を1つ…!

それは、NISAで扱っている商品は株式や投資信託等の投資商品である点です。

つまり元本が保証されません。

現金預金のように元本が保証されていないため、支払った金額に対して最終の受け取り金額が少なくなってしまう可能性があります。(これを元本割れと言います。)

お金も増えて、税金もかからなくていいこと尽くめのように聞こえますが、元本割れが起きる可能性がある点を忘れてはいけません!

また、今後のNISAは様々な変更が予定されています。

1、つみたてNISAの口座開設可能期間が5年間延長

2、一般NISAが新NISAとなり構造が変更となる

3、ジュニアNISAは2023年で終了

ここでの詳細説明は割愛させていただきますので、気になる方は是非調べてみて下さい!

まとめ

今回はNISAについてまとめてみました。

前回のブログで取り上げた「確定拠出年金」と同様に「NISA」についても税制優遇がされています。

それだけ国は積極的に投資をしてほしいと考えています。

その理由は前回のブログでも述べたように公的制度に頼るだけではなく自分達でも必要な資産を準備していってほしいという思いや現金預金だけでなく積極投資をすることで経済成長に必要な資金を供給したいという考えがあるからです。

事実として、国はつみたてNISAの5年間延長を決定しています。

このような国の後押しもありますし、まずは仕組みをしっかり理解して自分に合ったものを必要に応じて取り入れてみるのもいいかもしれません。

「難しそう」「投資なんて自分には関係ない」と初めから思わず、まずは中身を理解していきましょう^^

ご質問等があればいつでもお問合せ下さい!

質問はコチラから