2021.07.09

世帯年収1000万円を2パターンで比較してみたら?

みなさんこんばんは!グラウベンです。

我々の会社がある名古屋市はここしばらく雨が続いており、スカッとした晴れが恋しくなる日々を送っています。

この雨が終わると梅雨明けですかね⁉ 梅雨明けが待ち遠しいです!

さて、今日は世帯年収1000万円がテーマです。

下記の2パターンで手取金額は異なるのか?異なるとしたらどれくらい違うのか?をシミュレーションしてみました。

A:1人で1000万円を稼ぐパターン

B:夫婦2人で共働きし世帯年収1000万円を稼ぐパターン

※いずれの場合も会社員と想定してシミュレーションします。

※金額は想定のものとし、どの年収でも同じ結果が出るわけではありません。

どうなると思いますか?早速始めていきましょう☆

年収と手取り金額の違い

私たちは日々仕事をしてその対価として給料を受け取っています。年収とは雇用主から仕事の対価として支払われる金額の総額を指します。

そこから社会保険料(健康保険料、厚生年金保険料など)や税金(所得税や住民税など)が差し引かれ、実際に我々が受け取る金額(銀行口座等に支払われる金額)を手取り金額と言います。

社会保険料の内容

会社員の場合、給与から差し引かれる保険料は大きく4種類あります。

・健康保険料 ・介護保険料 ・厚生年金保険料 ・雇用保険料

介護保険については40歳以上の人が被保険者となるため40歳以降で保険料の支払い義務が生じます。

健康保険料、介護保険料、厚生年金保険料は下図のように報酬月額により等級が決められ、その等級に応じて金額が決定します。

雇用保険料に関しては、保険料率が決められているため(労働者負担が3/1000、一般的な事業主負担が6/1000)収入に比例します。

税金の内容

給与から差し引かれる税金は大きく2種類あります。

・所得税 ・住民税

所得税は累進課税制度となっており、所得に応じて課税される割合が変わります。

年収から各控除を差し引いた(控除については後述します)税額に下図の速見表にある税額を掛け、控除を差し引いた額が所得税となります。

住民税は所得に応じて金額が変わるもの(所得割)と所得に関わらず一律同金額のもの(均等割)の組み合わせとなっており、割合としては前者が大部分を占めています。

平成23年12月2日に復興財源確保法が公布され、現在は東日本大震災の復興財源確保を目的としていずれも増税期間に入っています。

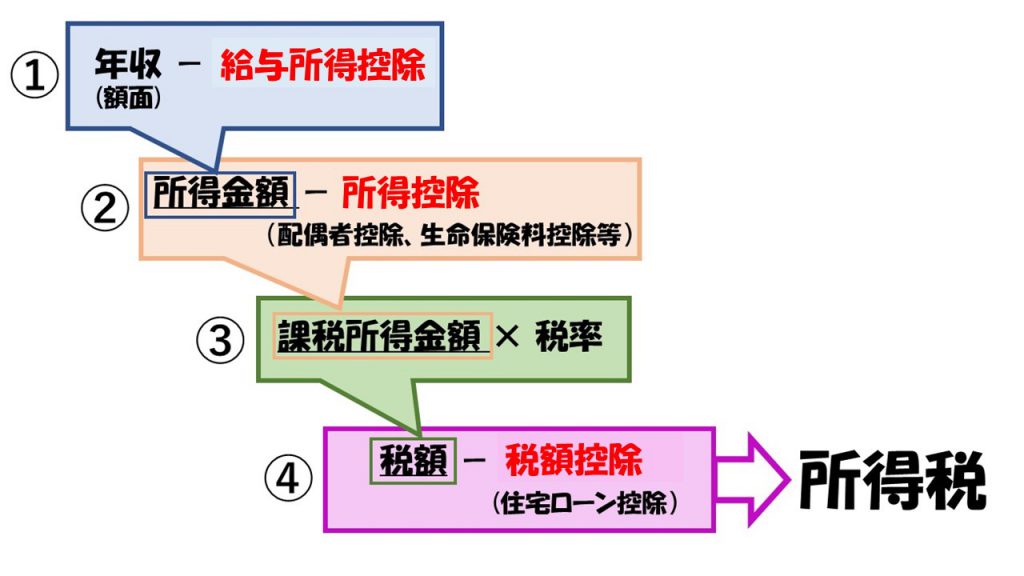

各種控除について

所得税の計算をする際には各種控除が存在します。

下記の図は所得税を計算する手順です。

このように年収から各控除を差し引いたものを基に所得税が決定します。

比較してみよう!

では下記の2パターンを想定して手取り金額を見てみましょう。

パターンA (夫38歳)会社員:年収1000万円 (妻34歳)専業主婦:なし

パターンB (夫35歳)会社員:年収 680万円 (妻35歳) 会社員 :年収320万円

【パターンAのご夫婦】

パターンAは年収1000万円の夫と専業主婦の妻の組み合わせです。

収入内訳は以下のように設定しています。

〈夫〉

月収(税込) : 600,000円

ボーナス(税込):2,800,000円

〈妻〉

なし

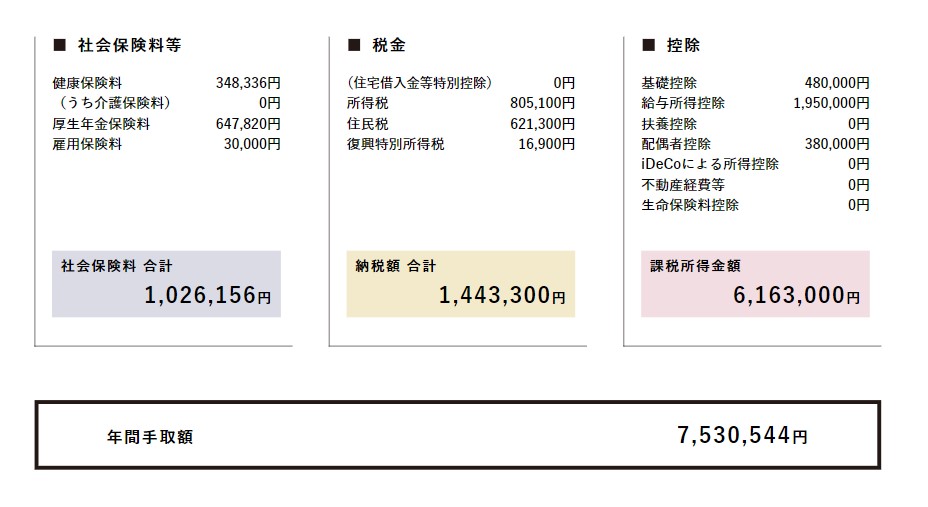

グラウベンのシミュレーションソフトで自動計算した結果が下記の通りです。

社会保険料(健康保険料+厚生年金保険料+雇用保険料)の合計が年間で1,026,156円

税金(所得税+住民税+復興特別増税分)の合計が年間で1,443,300円

その他控除(基礎控除+給与所得控除+配偶者控除)の合計が年間で2,810,000円

これらを基に年間の手取額を算出すると 7,530,544円 となります。

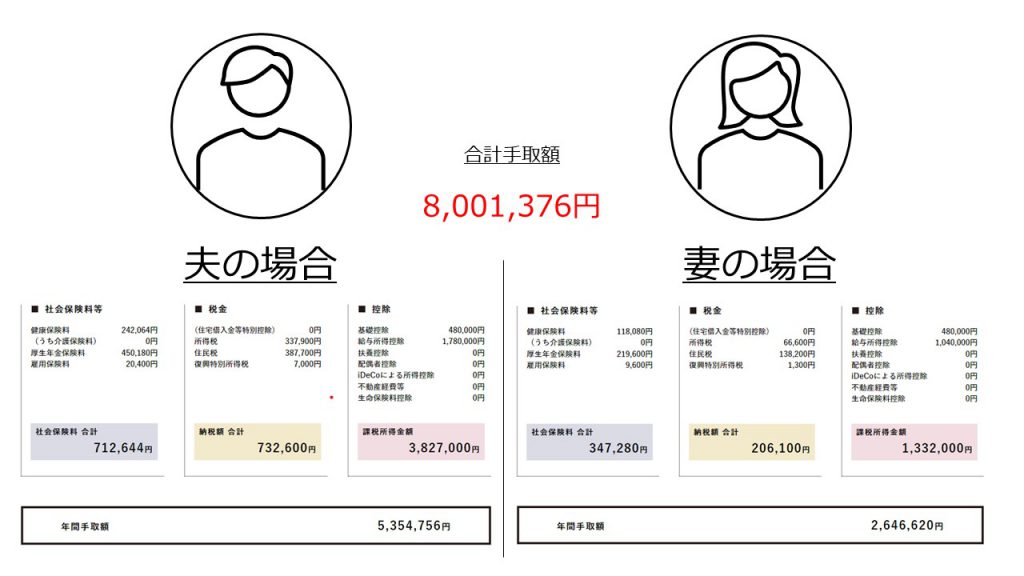

【パターンBのご夫婦】

パターンBの夫婦は年収 680万円の夫と年収320万円の妻の組み合わせです。

収入内訳は以下のように設定しています。

〈夫〉

月収(税込) :400,000円

ボーナス(税込):2,000,000円

〈妻〉

月収(税込) :200,000円

ボーナス(税込):800,000円

グラウベンのシミュレーションソフトで自動計算した結果が下記の通りです。

社会保険料(健康保険料+厚生年金保険料+雇用保険料)の合計が年間で1,059,924円

税金(所得税+住民税+復興特別増税分)の合計が年間で938,700円

その他控除(基礎控除+給与所得控除)の合計が年間で3,780,000円

これらを基に年間の手取額を算出すると 8,001,376円 となります。

なんと!2世帯の手取り金額を比較してみると...

Bの方が 470,832円多くなります!!!

このように比較するとハッキリするのですが、2人で働くことで給与所得控除額が大きくなりますし、なによりも累進課税が採用されている所得税の影響が大きいですね!

両夫婦の所得税を比較するとパターンAの所得税は805,100円、パターンBの所得税は404,500円となります。

所得税だけで400,600円の差額があるので、ほとんどが所得税の影響と言えます。

まとめ

いかがだったでしょうか?同じ「世帯年収1000万円」でも2世帯の手取りは50万円近く違うことが分かりました。

共働き世帯…強いですね^^

共働き世帯にはもう一つ利点があります。それは、どちらかに万が一のことがあっても収入がいきなり0にならないという点です。つまり、リスクを分散することができます。

高年収の人を見つけて、専業主婦になりたい…という憧れを抱く気持ち…めちゃくちゃよく分かります。しかし、今回の手取額の比較、そして共働き世帯の割合(厚生労働省調べで66.2% 2019年度)を見ると…共働きの方が時代に合っているのかもしれません!笑 ですよね…(;;)?

どちらがいいどちらが悪いということはありませんが、自分達の場合はどうなのかシミュレーションなんかをしてみても面白いと思います。

途中で登場した当社のシミュレーションシステムでは手取額の計算だけではなく、家計支出を盛り込んだ資産推移のグラフ、これに投資性のある保険や資産を加えたシミュレーションなどが実施できます。

整理してみると面白いし目標が明確になるので、この機会に一度試してみたい方はいつでもお問合せ下さい!