2022.03.03

「リースバック」と「リバースモーゲージ」

みなさんこんにちは、グラウベンです。

あっという間に3月になりましたね~!

2月は寒い日が続きましたが、ここから春に向けて暖かくなります。

3月は新生活に向けて忙しくなる人たちも沢山いると思いますが、いいスタートダッシュをきるためにも季節の変わり目による体調不良に気を付けていきましょう!!!!

さて、みなさんはこんなことを考えたことありませんか?

「老後生活を送るための資金が心許ない」

最近ニュースなどでもよく話題に上がる老後資金に関する問題について、漠然とした不安を感じている方も多いのではないでしょうか。そんな中、最近よく聞くようになってきたワードがいくつかあります。

その中から、今回のブログでは「リースバック」と「リバースモーゲージ」について取り上げます。これらは自宅(持家)に関わるお話しになります。

「一人暮らしの親が住む実家をどう処分すれば良いか」

「実家に戻る予定はないため、将来実家はどうなるんだろう」

このような疑問や不安を抱えている方がいらっしゃれば是非一度、読んでみて下さい^^

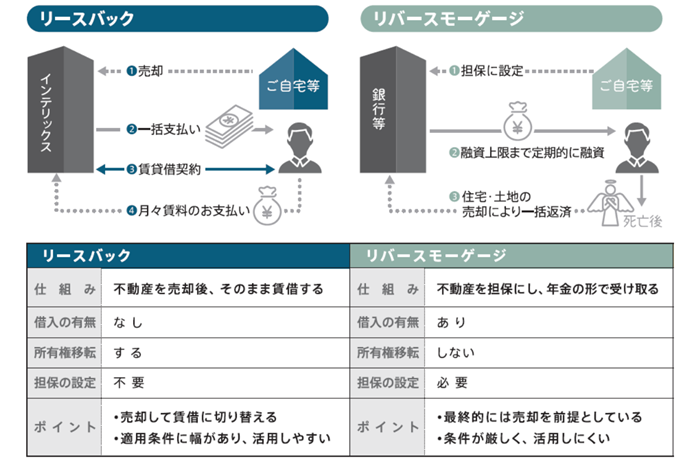

●リースバックとは●

リースバックは端的に言うと、自宅(持家)を売り、その後もその家に住み続けられる仕組みです。自宅等を売却することで売却代金を得ることができ、その後は賃貸という形で家賃を払いながら同じ家に住み続けることができます。 従来は法人向けのサービスとして一部活用される場面もありましたが、ここ数年で一般個人のお客様を対象にサービスを提供する企業が増えてきたことで知名度が上がりました。

「売却」と「賃貸」を組み合わせたような仕組みがリースバックです。

●リバースモーゲージとは●

今住んでいる自宅(持家)を担保にし、銀行などの金融機関や自治体から生活資金を借入れできる融資制度のことを指します。担保となる自宅の資産価値に応じて設定される「融資上限額」までの金額を定期的もしくは随時融資を受けることができます。※金融機関や商品、借り入れる人の条件などによってさまざまなお金の受け取り方があります。

自らの持家に住み続け、借入人が死亡したときに担保となっていた持家を売却し、借入金を返済する仕組みです。返済方法については大きく二つの方法があります。一つ目は毎月利息分だけを支払うタイプで、二つ目は利息が予め借入金の残高に組み込まれており、毎月の支払いがないタイプとあります。

●メリットとデメリット●

リースバック

【メリット】

リースバックのメリットは大きく以下2点が挙げられます。

1.売却で得た資金の用途に制約がない

不動産の売却で得た資金は住宅ローンの残債返済、学費、相続税の納税資金、リフォーム資金、事業の運転資金等、様々な用途に活用できます。

2.終活の一環になる

契約者が既に売却してしまっているため、亡くなった後に相続人が売却先を探す手間が省けます。

【デメリット】

リースバックのデメリットは以下の3つとなります。

1.毎月の支払いが比較的多額になる

毎月の支払いが利息だけのリバースモーゲージと比べると、家賃を支払い続けるリースバックは、支払いが多額になります。相場よりも高めの家賃を提示されることもあるため、事前見積時には注意が必要です。

2.自宅に長く住むと家賃の総計が売却金を超えることがある

長く住めば住むほど、家賃の総計が売却金額に迫ってきます。そもそも、居住できる期間が2年のみの借家契約とされるケースも多いでしょう。リバースモーゲージのように「死ぬまで自宅で」とはいかないかもしれません。

3.契約時に所有権が移転してしまう

自宅を売却することにより自宅の所有権がリースバック事業者にいま時点で移転するため、長年住んだ家の所有権を人に譲ってしまうということに抵抗がある方も多いのではないでしょうか。そういった所有権を手放したくない方は選択しにくいと言えます。

リバースモーゲージ

【メリット】

リバースモーゲージのメリットは大きく以下2点が挙げられます。

1.毎月の支払額が少ない

サービスの利用している期間は借入れ元本の返済は必要なく利息の支払いのみを行えば良いため、返済額が少額となります。

2.高齢でも借り入れが可能(多くの金融機関が50歳以上としている)

シニア向けの商品なので、高齢であっても借り入れが可能です。

【デメリット】

リバースモーゲージのデメリットは以下の2つとなります。

1.資金の用途に制約がある

融資金の使途は生活費やリフォーム等に限られることが挙げられます。リースバックで得た売却代金と比較すると使途に制限がかかってしまう点が挙げられます。

2.様々な条件が存在する

具体的にはメリットで記載した通りの年齢制限、対象物件は主に戸建てに制限されている点、収入条件を設定している金融機関や自治体が多い点などが挙げられます。

●2つの違い●

「リースバック」と「リバースモーゲージ」の2つの違いについてまとめます。

リースバックは「売却」と「賃貸」を組合せた不動産取引です。

融資後にも同様の家に住むことが可能ですが「賃貸」という形に変わります。つまり、完全に自宅を売却してしまうので、自分が家の持ち主ではなくなってしまいます。(所有権が移転する。)

これに対して、リバースモーゲージは所有権が移転しない代わりにご自宅を担保として提供し、融資を受ける形になります。あくまでも融資なのでいずれは返済することになりますが、基本的には所有者が亡くなられたあとに担保である自宅を売却し、得られたお金を返済に充てるという流れになります。

リースバックは「売買」と「賃貸」を併せた不動産取引であり、リバースモーゲージは「自宅を担保として融資を受ける」という金融商品です。

●具体例●

具体的な事例としては以下のようなパターンがあります。

パターン1:一人暮らしの母親について…

将来、認知症となったら施設に入れたいが、認知症になると自宅処分の手続きができなくなってしまう。

➡「リースバック」元気なうちに自宅を売却。施設に入るまで家賃で生活できる上、施設入居費用も賄える。

パターン2:夫婦の老後資金について…

退職金が想定より少なく、夫婦二人の老後資金が足りるか心配

➡リバースモーゲージにより生活費を用意。まとまった資金が手に入れることができるうえに、子供や孫がに自宅を相続させる手続きが不要となる。

こんな風に自宅を活用して資金を得ることができます。

ただし、いずれも自宅を相続しない(する必要がない)人が対象となりますね。所有者の後に自宅を受け継ぎたい人がいる場合等は揉め事の一つになってしまうこともあるのでしっかり検討する必要があります。

●まとめ●

いかがだったでしょうか?「リースバック」と「リバースモーゲージ」はいずれも自宅とお金が関わっている仕組み(制度)となっているので、内容を混合してしまう方が多くいらっしゃいます。

今回の内容を読んで、それぞれの概要、メリットとデメリット、2つの違いについて理解していただければ嬉しいです。

多くの場合、取扱いを行っている企業のHPやパンフレットではメリットがフォーカスされていますが、こんなときこそ

デメリットについても冷静に検討することが非常に重要です。

世の中にそんな美味しいだけの話はありません。笑

「うちの場合はどうなんだろう」

「こういう場合はどうするのがいいのだろう」

と疑問や不安をお持ちの方はいつでも相談してくださいね☆

ご家族、自分自身の「今後」を考えるためにもまずは「現状」を把握することが大切です。現状を正しく捉え、これから待ち構える未来に対して作戦を練りましょう!

グラウベンではそんな「現在」と「これから迎える未来」に向けてマネープランを立てることをお勧めしています。当社でもマネープランサービスをご用意していますので、気になる方は是非とも無料相談してみてください♪

↓↓↓↓

↑↑↑↑